Warum Sie mit Ihrem Tagesgeldkonto Geld verlieren

Niedrigzins, ahoi! Seit den 1980er Jahren sinken die Zinsen in allen Industrieländern. Die Gründe hierfür sind vielfältig: unsere steigende Lebenserwartung, geringeres Bevölkerungswachstum, hohe Sparquoten, straffere Haushaltspolitik. Eine Studie des Instituts der deutschen Wirtschaft rechnet mit niedrigen Zinsen bis 2050. Bedeutet: Sinnvoll Sparen mit Giro-, Festgeld- oder Tagesgeldkonten, wie Eltern und Großeltern es in der Vergangenheit noch taten, ist schon jetzt unmöglich geworden.

Drei Konten, kein Anlage-Effekt

1. Girokonto

Hat jeder, braucht jeder, kann alles, was Sie zum Zahlungsverkehr benötigen: Bareinzahlungen, Bargeldabhebungen, Daueraufträge, Lastschriften, Überweisungen. Allerdings beläuft sich der Zinssatz seit Jahren auf circa null Prozent. Ergo: nichts. Als Spar- oder Anlagevehikel ist das Girokonto somit ungeeignet.

2. Festgeldkonto

Auf Festgeldkonten legen Sie Geld für einen bestimmten Zeitraum an. Dem Namen entsprechend ist Ihr Geld fest angelegt. Bedeutet: Keine Auszahlungen, bevor die Vertragslaufzeit beendet ist. Der jährliche Zinssatz ist auch hier minimal bzw. beträgt maximal bis zu 1 Prozent.

3. Tagesgeldkonto

Als Anleger zahlen Sie eine bestimmte Summe auf Ihr Tagesgeldkonto ein und bekommen diesen Betrag verzinst. Tagesgeldkonten haben keine festen Laufzeiten, Sie können dementsprechend kurzfristig über Ihr Geld verfügen.

Allerdings hat diese Verfügbarkeit ihren Preis: Die Verzinsung ist mit weit unter einem Prozent gering. Die meisten Zentralbanken streben eine Inflation von knapp unter zwei Prozent an. Sprich: Beim Gedankenspiel Inflation vs. Girokonto vs. Tagesgeldkonto „siegt” also immer die Inflation, da die Verzinsung des Tagesgeldkontos zwar über der des Girokontos, aber noch immer weit unter der Inflationsrate liegt. Das heißt konkret: Ihr Geld wird immer weniger. Aus diesem Grund macht es keinen Sinn, wie es vielerorts momentan üblich ist, Sparguthaben europaweit von einem Tagesgeldkonto zum nächsten zu schieben, um statt 0 % auf Einlagen dann doch ganze 0,3 – 0,7 % zu verdienen. Bei der Fairmögensberatung unterstützen wir Sie in der Entscheidung für eine sinnvolle Investmentlösung.

Welche Alternative gibt es zum Tagesgeldkonto?

Die Antwort auf diese Frage fällt so kurz wie einfach aus. Sparer, die ihr Geld nicht an die Inflation verlieren möchten, müssen zu Anlegern werden. Es gibt in der Historie diverse Beispiele, die zeigen, dass langfristiges Investieren belohnt wird. Wichtig ist hier eine breite Diversifikation des Portfolios.

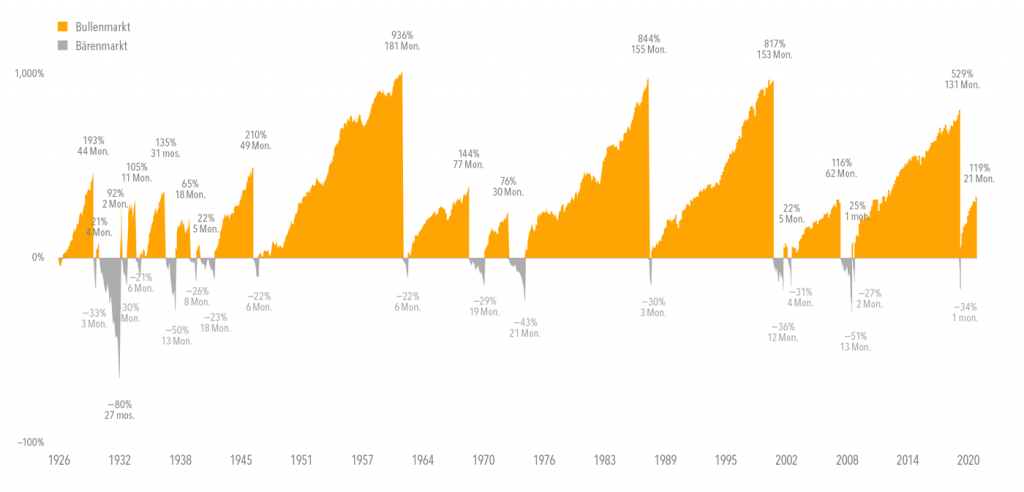

Am Beispiel des S&P 500 wird deutlich, dass ein Investment gegenüber einem Tagesgeldkonto die ertragreichere Absicherung für das erarbeitete Vermögen ist.

Der S&P 500 verzeichnete von 1926 bis 2021 17 Bärenmärkte (Kursrückgänge) sowie 18 Bullenmärkte (Kursanstiege). Die Rückgänge reichten von -21 % bis -80 % und hielten durchschnittlich 10 Monate an. Die Gewinnspannen dauerten durchschnittlich 55 Monate an und betrugen Anstiege zwischen 21 % und 936 %.

S&P 500 INDEX GESAMTRENDITEN

Januar 1926 – Dezember 2021

Der Graph zeigt, dass ein disziplinierter Anleger, der sein Geld in den Kapitalmarkt anstatt auf dem Tagesgeldkonto investiert hat, trotz der Schwankungen belohnt wird.

Fazit

Aufgrund der geringen Verzinsungen sind Giro-, Festgeld- oder Tagesgeldkonten keine Spar- oder gar Anlagevehikel. Ein Tagesgeldkonto ist allerdings eine immerhin zinsbringende Ergänzung zum Girokonto, die Ihr Geld kurzfristig verfügbar bleiben lässt.

Sie haben einen längeren Anlagehorizont und benötigen Ihr Geld nicht unmittelbar, weil Sie die entsprechenden Voraussetzungen dafür geschaffen haben? Prima, dann sollten Sie sich unsere FAIRHORIZONTE ansehen. Mit der für Sie richtigen Investmentlösung, etwas Sitzfleisch, Zuversicht und der einfachen Kombination von Risiko und Sicherheit können Sie zu einem langfristig erfolgreichen Anleger werden. Los geht’s!

Wir beantworten Ihre Fragen

Wir freuen uns, Sie auf Ihrem Weg zu Ihrem ersten Investment begleiten zu können. Für Anregungen, Fragen zu ihrem Portfolio oder unserem Angebot, sind wir zwischen 9:30 und 18:00 Uhr per Chat oder jederzeit E-Mail zu erreichen. Schnelle Antworten auf häufig gestellte allgemeine Fragen finden Sie in unseren FAQ.

Risikohinweis: Das Partizipieren am Kapitalmarkt ist mit Risiken verbunden – auch ein Verlust des investierten Kapitals ist möglich. Wertentwicklungen aus der Vergangenheit und Prognosen für die Zukunft dienen lediglich als Orientierung und stellen keine zuverlässige Vorhersage für künftige Wertentwicklungen dar. Die Fairmögensberatung bietet im Rahmen dieser Blogartikel weder Anlage- noch Rechts- und/oder Steuerberatung an. Weiterhin dienen die in unseren Blogposts oder auf dieser Website enthaltenen Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen ausschließlich der allgemeinen Erläuterung.

Schreibe einen Kommentar