Quartalsbericht Nr. 1/23: Die aktuelle Entwicklung der Finanzmärkte

Nach dem historisch schlechten Börsenjahr 2022 zeichnet sich im ersten Quartal 2023 ab, dass einige Trends des Vorjahres wie zum Beispiel die schrittweisen Anhebungen der Zentralbankzinsen Bestand haben. Andere Trends kehren sich aber bereits stark um.

Technologieaktien auf Überholjagt

Technologieaktien gehören zu den Gewinnern des neuen Jahres. Der Nasdaq 100 Index liegt bereits fast 20 % im Plus und kann dadurch einen Großteil der Verluste des Vorjahres ausgleichen. Dies liegt vor allem daran, dass viele Marktteilnehmer davon ausgehen, dass die starken Zinsanhebungen der Zentralbanken und die jüngste Bankenkrise letztendlich zu einer starken Wirtschaftsabschwächung oder gar einer Rezession führen werden. Sie beginnen also bereits, eine zukünftige Erholung abzudiskontieren. Zudem sind viele Technologiefirmen sehr profitabel sind und haben gewisse Marktmonopole inne. Somit werden sie mit großer Wahrscheinlichkeit besser durch eine Rezession kommen als Firmen mit geringerer Profitabilität. Umgekehrt haben aus diesem Grund zyklische Industrien und Banken (sogenannte Value-Aktien), die normalerweise weniger profitabel sind, zurzeit einen schwierigeren Stand.

Entwicklung der Zinsen

Auch wenn die globalen Zentralbanken im ersten Quartal noch vielfach ihre Referenzzinsen anhoben, können wir an den Zinsmärkten feststellen, dass langlaufende Staatsanleihen vermutlich bereits ihre Zinshochstände hinter sich haben. Zinsen für mittel- bis langfristige Staatsanleihen stiegen zwar im Februar, haben aber im März im Zusammenhang mit dem Bankrott diverser amerikanischer Regionalbanken und der Übernahme der Credit Suisse durch die UBS den Rückwärtsgang eingelegt. Dabei gehen die Finanzmarktteilnehmer offensichtlich davon aus, dass diese Bankenkrise zu einem Rückgang der Kreditversorgung in Amerika und Europa führen wird und damit helfen kann, die hohe Inflation einzudämmen. Niedrigere Inflationserwartungen und Angst vor Rezession führen in der Regel zu einer Nachfrage nach sicheren Staatsanleihen, was sich an niedrigeren Kapitalmarktzinsen deutlich zeigt. Lediglich die kurzfristigen Zinsen deuten in den meisten Märkten noch nach oben, was sich durch die kurzfristig noch hohe Inflation leicht erklären lässt.

Hier erhalten Sie kostenlos unsere ausführliche Marktanalyse zum ersten Quartal 2023 inklusive aller Zahlen, Fonds, ETFs und deren beispielhaften Portfoliokombinationen.

Entwicklung der Sicherheitsbausteine

Auch wenn die Zinsanhebungskampagne der FED und EZB noch nicht beendet ist, haben sich die globalen Anleihenmärkte bereits stabilisiert. Vor allem Anleihen mit langer Laufzeit haben die Tiefststände des Herbstes hinter sich gelassen. Lediglich Anleihen mit kurzer Laufzeit scheinen noch von Kursrisiken bedroht zu sein. Aus diesem Grund sehen wir bei all unseren Sicherheitsbausteinen (Anleihenbausteinen) moderate bis nennenswerte Kursgewinne. Da Anleihen mit langer Laufzeit in der Regel die größten Kursaufschläge verzeichnen, konnten sich diese im ersten Quartal am besten entwickeln und haben Kursgewinne von mehr als 3 % zu verzeichnen. Anleihen mit mittlerer und kurzer Laufzeit weisen ebenfalls Kursgewinne zwischen 0,5 und 3 % auf. Die erheblichen Kursverluste des Vorjahres sind damit zwar noch lange nicht ausgeglichen, nichtsdestotrotz können wir vermutlich vom Ende des Bondcrashs ausgehen.

Entwicklung der Renditebausteine

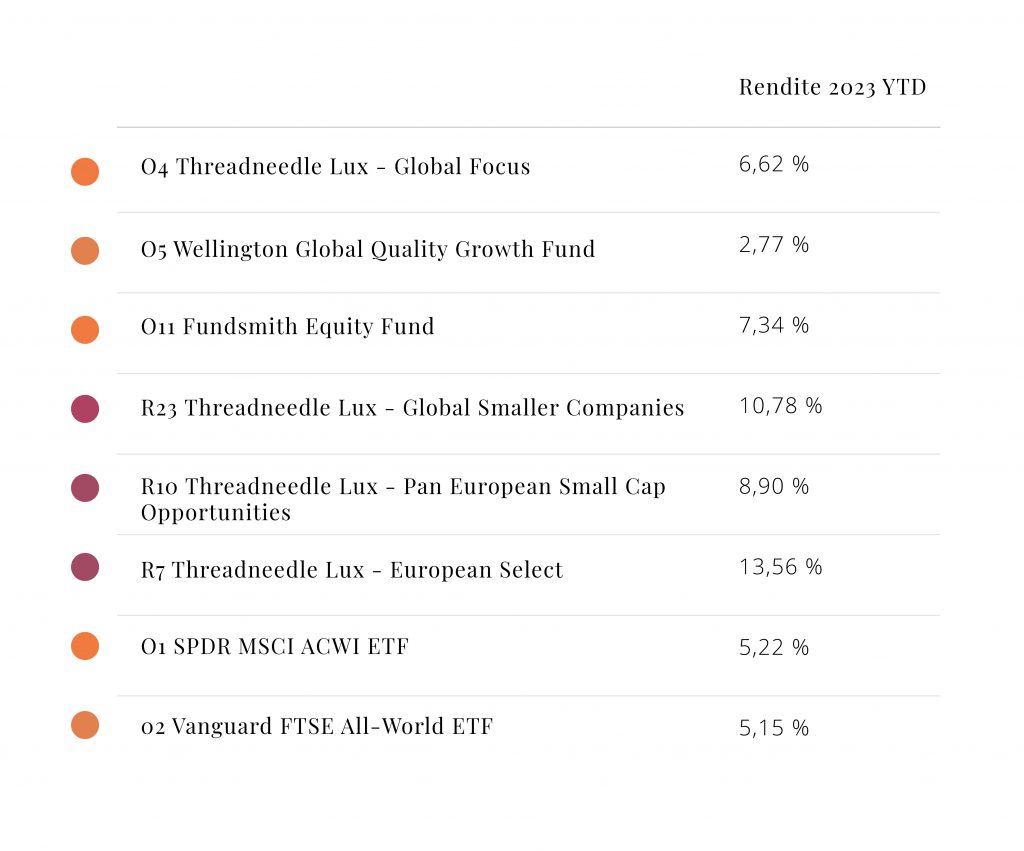

Nachdem unsere Qualitätsmanager (O4, O5 und O11) sowie die Qualitätsmanager, die sich in kleinen und besonders stark wachsenden Firmen tummeln (R23, R10 und R7) ein sehr schlechtes 2022 erlebten, gehören sie im neuen Jahr bislang zu den Gewinnern und können die weithin bekannten Aktienindizes der MSCI und FTSE Index Familien schlagen. Dies ergibt ebenfalls Sinn, da aktiv gemanagte Fonds ausschließlich auf Firmen setzen, die hohe Eigenkapitalrenditen bei niedriger Verschuldung aufweisen. Damit sollten diese Firmen besser durch rezessive Phasen kommen.

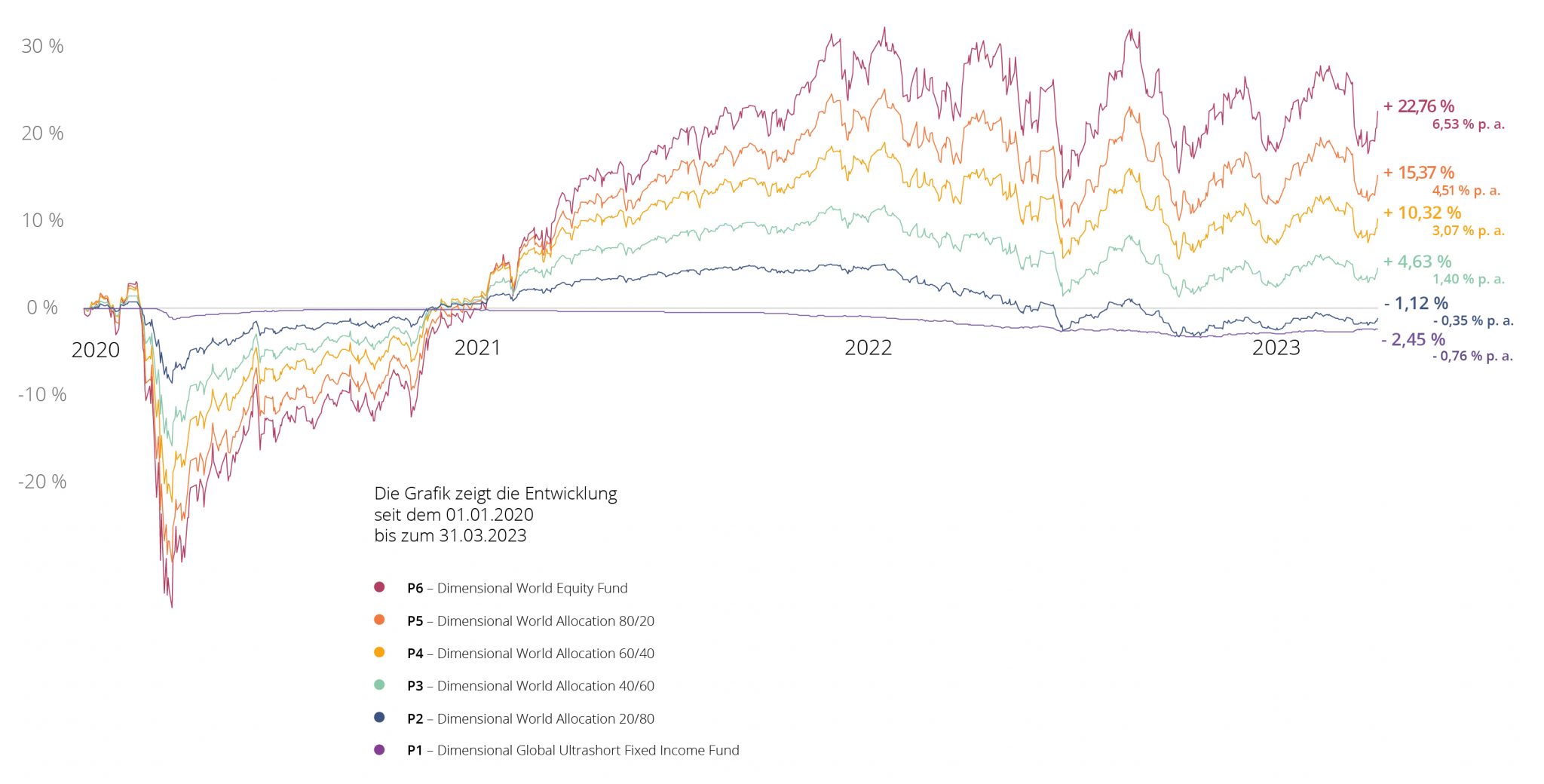

Dimensional Portfolios

Die Multi-Faktor Portfoliobausteine P1 bis P6 von Dimensional, welche 2022 vergleichsweise gut abschnitten, zeigen sich auch im neuen Jahr von ihrer guten Seite. Sie können aber nicht ganz an die Ergebnisse der breiten Standardindizes heranreichen.

Ausblick für das restliche Jahr

Nachdem das neue Jahr relativ gut begonnen hat und die globalen Bewertungen von Aktien und Anleihen relativ attraktiv erscheinen und einen Ausgleich der aktuellen Inflationserwartungen realistisch erscheinen lassen, sehen wir derzeit keinen Grund für besondere Vorkehrungen. Der Krieg in der Ukraine ist leider immer noch nicht vorbei und die jüngste Bankenkrise macht deutlich, dass es immer wieder Störungen gibt, mit denen Anleger nicht rechnen konnten.

Da zu Beginn des Jahres 2022 viele beliebte Anlageinstrumente sehr teuer waren (Staatsanleihen, Technologieaktien, Nachhaltigkeits-Investments, etc.) und diese im Jahresverlauf hohe Kursverluste erleiden mussten, sollten Anleger zu Beginn des Jahres 2023 vor allem wieder auf die aktuellen Bewertungen der diversen Finanzinstrumente achten und sie mit ihren mittelfristigen Inflationserwartungen abgleichen. Wenn wir uns also die aktuellen Bewertungen anschauen, können wir feststellen, dass aktuelle Renditen und Risikoprämien der wichtigsten Anlagebausteine allesamt über den mittelfristigen Inflationserwartungen der Anleger liegen. Außerdem sind die aktuellen Bewertungen mit wenigen Ausnahmen auch erheblich niedriger (Prämien höher) als in den letzten Jahr- zehnten.

Wir sind daher der Ansicht, dass Anleger, die sich jetzt mit dem Thema Geldanlage auseinandersetzen, auf ein Umfeld stoßen, dass attraktive Ergebnisse möglich machen sollte und die in unseren FairHorizonten beschriebenen Zielrenditen realisierbar erscheinen.

Wenn Sie noch mehr über das letzte Quartal erfahren möchten, laden Sie sich unseren neusten Quartalsbericht herunter oder schauen Sie unser Video, welches die wichtigsten Information zum letzten Quartal beinhaltet.