Quartalsbericht Nr. 3/22: Die aktuelle Entwicklung der Finanzmärkte

Nach einer fulminanten Kursrallye im Juli folgte im späten August und während des gesamten Septembers ein massiver Kursabschwung, sodass wir uns zum Ende des dritten Quartals im Prinzip wieder dort befinden, wo wir uns Ende des zweiten Quartals bereits sahen: historisch starke Kursverluste bei globalen Staats- und Unternehmensanleihen sowie sehr große Kursverluste bei globalen Aktien.

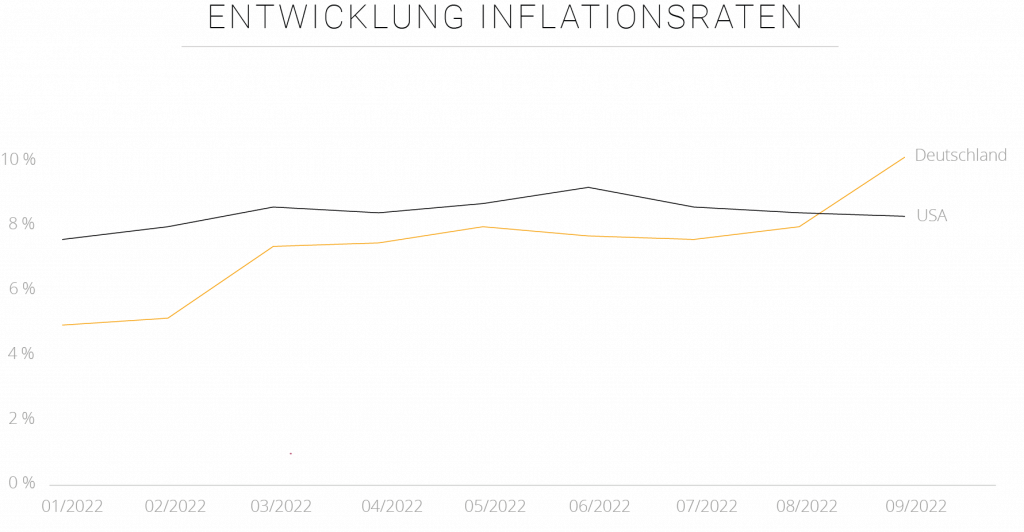

Inflation weiterhin hoch

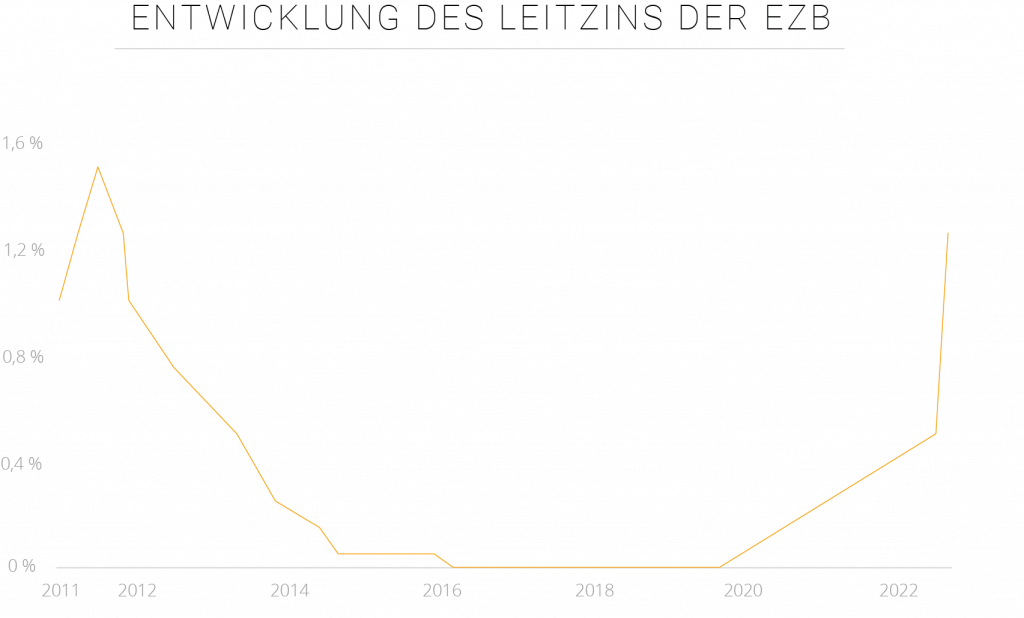

Die aktuelle Inflationszahlen betrugen im September in Deutschland fast 10 % und in den USA ungefähr 8,2 %. Die EZB sowie auch die US-Notenbank FED reagierten und erhöhten weiter den Leitzins. So liegt der Leitzins der EZB seit Mitte September bei 1,25 % und der Leitzins der FED bei 3,25 %. Solch attraktive Realzinsen hat es seit mehr als einem Jahrzehnt nicht mehr gegeben und lässt darauf schließen, dass wir uns langsam dem Ende des Zinsanpassungsprozesses nähern.

Obwohl die Inflation zurzeit überdurchschnittlich hoch liegt, betragen die mittelfristigen Inflationserwartungen weiterhin etwa 2 bis 2,5 %.

Entwicklung der Zinsen

Dieses Quartal zeigte, dass auch die EZB ein starkes Anheben ihrer Referenzzinsen vornimmt, um der hartnäckigen Inflation zu begegnen. Inzwischen hat die EZB Begriffe wie “Negativzinsen” und “Sparkonto-Verwahrentgelte” in die Geschichtsbücher verbannt. So gibt es inzwischen 2 % Zinsen für europäische Staatsanleihen. Bei Firmenanleihen sind inzwischen wieder 4 % und bei Hochzinsanleihen (Junk Bonds von Emittenten schlechter Bonität) sogar mehr als 8 % möglich.

Hier erhalten Sie kostenlos unsere ausführliche Marktanalyse zum dritten Quartal 2022 inklusive aller Zahlen, Fonds, ETFs und deren Beispielhaften Portfoliokombinationen.

Entwicklung der Sicherheitsbausteine

Das neue Zinsniveau wurde durch hohe zweistellige Kursverluste für mittel- und langfristige Staatsanleihen erkämpft und ist für die Besitzer solcher Anleihen und entsprechender Fonds nur ein schwacher Trost. Sie werden vermutlich noch einige Jahre warten müssen, bis die Kursverluste komplett ausgeglichen sein werden.

Steigende Preise führen zu steigenden Kapitalmarktzinsen. Steigende Zinsen lassen bei bereits ausstehenden Anleihen die Kurse fallen, da neu emittierte (in Umlauf gebrachte) Anleihen mit höheren Zinsen ausgestattet werden. Bei einer 10-jährigen Staatsanleihe ergibt ein Prozentpunkt Zinsanstieg etwa 7 % Kursverlust.

2022 ist jedoch als das Jahr zu betrachten, dass die lang andauernde, unnatürliche Situation von negativen Zinsen für Staatsanleihen beendet und wieder ein normaleres Niveau herbeiführt, sprich eine Entschädigung der Sparer in Form von Zinsen, die ansatzweise einen Inflationsausgleich bieten. Dieser „Neustart“ verlief sehr schnell und abrupt, weshalb wir Kursverluste sehen, welche vielfach die von breit gestreuten Aktienindizes übertreffen. Ähnliche Zustände gab es nur sehr selten in der Geschichte, weshalb Anleihensparer jetzt nicht die Flinte ins Korn werfen sollten!

Vor allem Fonds, die in europäische Staats- und Unternehmensanleihen investieren, haben weiter Buchverluste zu verzeichnen. Die von uns angepriesenen Portfoliobausteine P2 und P3 haben sich im Vergleich zu reinen Anleihenbausteinen recht gut gehalten und sollten sich auch schneller von den Kursverlusten befreien.

Entwicklung der Renditebausteine

Die Renditebausteine hatten nach der fulminanten Sommer-Bärenmarktrallye ebenfalls ein schwaches Quartalsende und liegen mit hohen zweistelligen Buchverlusten im Minus. Die größte Enttäuschung des Jahres 2022 ist das schlechte Abschneiden unserer aktiv gemanagten Fonds (z. B. O3, O11, R23). Dies liegt daran, dass die Lieblingsaktien dieser Manager zum Jahresbeginn vermutlich sehr teuer waren und aufgrund des Zinsanstiegs sehr starke Kursanpassungen notwendig waren. Anhänger des „Index Investierens“ werden sagen, dass sich ein Engagement in diesen aktiven Managern nicht lohnt. Dennoch haben diese Manger ihre Referenzindizes auf Sicht von 10 Jahren nennenswert geschlagen. Sie alle kaufen Aktien von profitablen Marktführern, die sich langfristig oft durch überdurchschnittlich stark steigende Kurse auszeichnen.

Die bekannten und breit gestreuten Aktienindizes der MSCI Familie sind jetzt allesamt wieder auf das Niveau von “Vor-Covid” zurückgefallen. Es wurden also nahezu alle Kursgewinne der diversen Covid-Stimulationsprogramme wieder abgegeben. Diese Tatsache sowie die attraktiven Bewertungen der Aktienmärkte deuten daraufhin, dass wir uns langsam auf das Ende der Kursverluste vorbereiten können: In dem Maße wie Anleger beim Neukauf von Anleihen einen Inflationsausgleich erwarten können, dürfen Neukäufer von Aktien wahrscheinlich erhebliche Risikoprämien vereinnahmen, die zwischen 7 und 10 % p. a. liegen könnten.

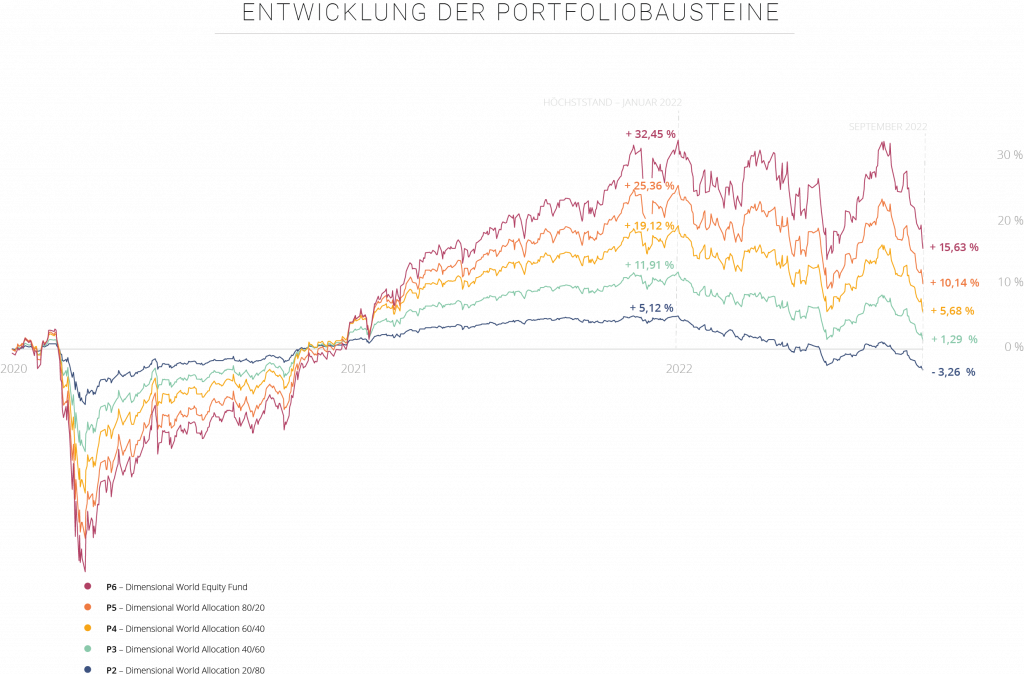

Dimensional Portfolios

Die Dimensional Portfolios wurden im dritten Quartal stark in Mitleidenschaft gezogen. Auch hier wird aber deutlich, dass eine gesunde Mischung aus Rendite und Risiko einen Crash „erträglicher“ macht. Wie die Grafik zeigt, dass alle Portfolios im Börsenjahr 2021 eine starke Performance erzielen konnten. Die vier Strategien, die mindestens einen Aktienanteil von 40 % enthalten, profitieren von dem deutlich höheren Rendite-Puffer, den sie 2021 aufbauen konnten und befinden sich bis heute im Plus.

Ausblick für das restliche Jahr

Das abgelaufene Quartal war aus einer reinen Investmentperspektive für die meisten Anleger zweifelsohne eine Enttäuschung. Der ein oder andere stellt sich sicher die Frage, ob er oder sie nicht doch hätte letztes Jahr verkaufen sollen, um jetzt wieder einzusteigen. Ich kann aber nur betonen, dass dieses Hin- und Her meistens nicht klappt und dass es letztendlich besser ist, im Markt zu bleiben, auch wenn dieser entsprechend schwankt und die Zukunft immer unsicher erscheint.

Auch wenn wir uns mit Prognosen schwertuen, möchten wir 2022 als Übergangsjahr bezeichnen. Dies deshalb, weil wir im Übergang von sehr niedrigen Kapitalmarktzinsen, die aus der Corona-Zeit resultieren, hin zu normalisierten Kapitalmarktzinsen sind.

Die Fairmögensberatung weiss nicht, ob das Schlussquartal die Wende bringt oder ob diese erst im Jahr 2023 erwartet werden kann. Derzeit sind aber aktuelle Kursniveaus und Risikoprämien allesamt günstiger sind, als sie im Durchschnitt der beiden vergangenen Jahrzehnte waren. Solche Kurse locken normalerweise die Käufer auf den Plan, denn wie Jack Bogle, der Gründer von Vanguard schon sagte, “invest you must! – sprich: an einer Anlageentscheidung kommst Du nicht vorbei!”

Wenn Sie noch mehr über das letzte Quartal erfahren möchten, laden Sie sich unseren neusten Quartalsbericht herunter oder schauen Sie unser Video, welches die wichtigsten Information zum letzten Quartal beinhaltet.