CoCo-Anleihen auch bekannt als „Contingent Convertible Bonds“ (CoCo-Bonds) sind eine spezielle Art von Hybridanleihen, die von Banken emittiert werden. Sie wurden infolge der Finanzkrise 2007/2008 entwickelt, um Banken krisenfester zu machen und klare Handlungsrichtlinien für den Fall einer Bankenkrise festzulegen. Während der globalen Finanzkrise gab es hier sehr viel Unklarheit, was die Krise teilweise vertiefte und sogar verlängerte.

Grundsätzlich raten wir von Einzelinvestitionen in CoCo-Anleihen ab, da es sich hier um äußerst komplexe Finanzinstrumente handelt, welche einer Einzelfallüberprüfung bedürfen. Allerdings sehen wir in diversifizierten „CoCo-Fonds“ für Anleger eine Chance, Renditeprämien auf dem Niveau von Aktienfonds zu erzielen. In dem folgenden Artikel beschäftigen wir uns mit den Risiken und Chancen von CoCo-Anleihen und welchen CoCo-Fonds wir unseren Kunden empfehlen.

Warum sind CoCo-Anleihen nicht als Einzelinvestment geeignet?

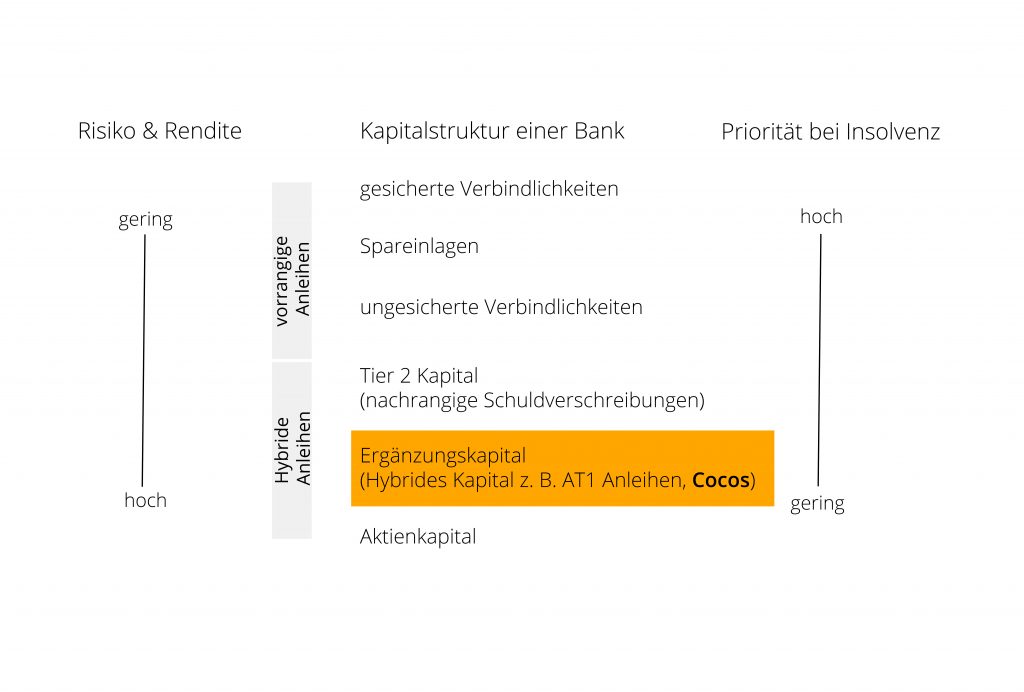

CoCo-Anleihen gehören zum Fremdkapital einer Bank. Genauer gesagt handelt es sich um langlaufende Unternehmensanleihen, die jedoch bei dem Eintritt vordefinierter Ereignisse in Aktien, also Eigenkapital, umgewandelt werden. Dieses Ereignis könnte beispielsweise erfüllt sein, wenn die Eigenkapitalquote unter ein festgelegtes Mindestniveau fällt. Durch diesen Wandel werden Investoren von Anleihen-Gläubigern zu Aktionären/Eigentümern und haben so im Insolvenzfall deutlich weniger Rechte. Aus diesem Grund spricht man bei CoCo-Anleihen von Nachranganleihen. Die Bank kann wiederum durch die Umwandlung ihre Eigenkapitalrentabilität steigern, ohne unmittelbar neues Eigenkapital aufzunehmen. Dies kann dazu beitragen, die finanzielle Stabilität der Bank zu erhöhen.

Auch wenn CoCo-Anleihen in der Regel ohne Laufzeitende emittiert werden (Perpetual Bonds), kann der Emittent, die Bank, diese Anleihen zu vorher fest vereinbarten Terminen meist alle fünf oder sieben Jahre kündigen. Es bedarf allerdings der Zustimmung der zuständigen Behörden, um diese Kündigung durchzuführen.

Im Falle einer Kündigung erhalten die Anleger den vollen Nennwert der Anleihe, also 100 %, ausbezahlt, unabhängig davon, ob der aktuelle Kurswert der Anleihe unter diesem Nennwert liegt. Zum Beispiel erhält ein Anleger, dessen Anleihekurs derzeit bei 90 € liegt, dennoch die vollen 100 € ausgezahlt. Der Nennwert einer einzelnen CoCo-Anleihe liegt allerdings häufig bei 100.000 €, um den Kauf nur institutionellen bzw. professionellen Anlegern zu ermöglichen.

Es gibt ein unausgesprochenes Gesetz der Kapitalmarktteilnehmer, dass solche Anleihen auch dann gekündigt werden, wenn es für den Emittenten vorteilhafter wäre, sie weiterlaufen zu lassen (z. B. höheres Zinsniveau am Markt als der Kupon einer Anleihe). Emittenten, die dieses unausgesprochene Gesetz brechen (z. B. in der Vergangenheit BBVA, Deutsche Bank) riskieren zukünftig bei der Emission solcher Anleihen einen etwas höheren Kupon anbieten zu müssen, um Anleger anzulocken.

Im Falle einer erheblichen finanziellen Krise einer Bank können CoCo-Anleihen auch einen Mechanismus zur Verlustabsorption auslösen. Dies tritt normalerweise auf, wenn das Eigenkapital der Bank unter einer bestimmten Schwelle von beispielsweise 7 % oder 5 % fallen. Dann werden die Kuponzahlungen ausgesetzt und die Anleihen teilweise oder ganz abgeschrieben, um die Verluste der Bank zu verringern. In diesem Szenario gehen CoCo-Anleihe-Anleger leer aus oder müssen über lange Zeiträume auf die Heraufschreibung und Rückzahlung ihrer Anleihe warten.

Gesehen hat man dieses Phänomen 2023 bei der Crédit Suisse. Dort wurden Gläubiger von CoCo Anleihen schlechter als Aktionäre gestellt und mussten erhebliche Verluste hinnehmen. Diese marktunübliche Entscheidung der Schweizer Zentralbank führte zu starken Verwerfungen am Markt für CoCos mit Verlusten von teilweise mehr als 30 %. Diese Abschreibung war zwar auf Basis des Emissionsprospektes möglich, widersprach jedoch eindeutig den Marktusancen und schädigte den Markt für Nachranganleihen erheblich.

Zwischenzeitlich haben sich die Zentralbanken der EU, UK, U.A.E., Hongkong und Singapur klar dazu geäußert, dass sie in ähnlichen Fällen zukünftig zuerst das gesamte Aktienkapital abschreiben würden, bevor sie Nachranganleihen ganz oder teilweise zur Aufstockung des Kapitals der entsprechenden Bank heranziehen würden.

Warum wir einen ausgewählten CoCo Fonds als Chance für Ihr Portfolio sehen

Aufgrund ihrer höheren Risiken zahlen CoCo-Anleihen in der Regel höhere Zinsen als herkömmliche Anleihen. Im Normalfall liegt dieser Aufschlag bei etwa 2 % p. a. Die aktuelle Sondersituation im Bereich der CoCo Anleihen, welche durch die Crédit Suisse Krise hervorgerufen wurde, ermöglicht es Anlegern derzeit, aktienähnliche Risikoprämien von etwa 8 % p. a. zu vereinnahmen. Diese hohen Renditen sind temporär und sollten sich im Rahmen der Stabilisierung des Marktes für CoCo Anleihen zurückbilden.

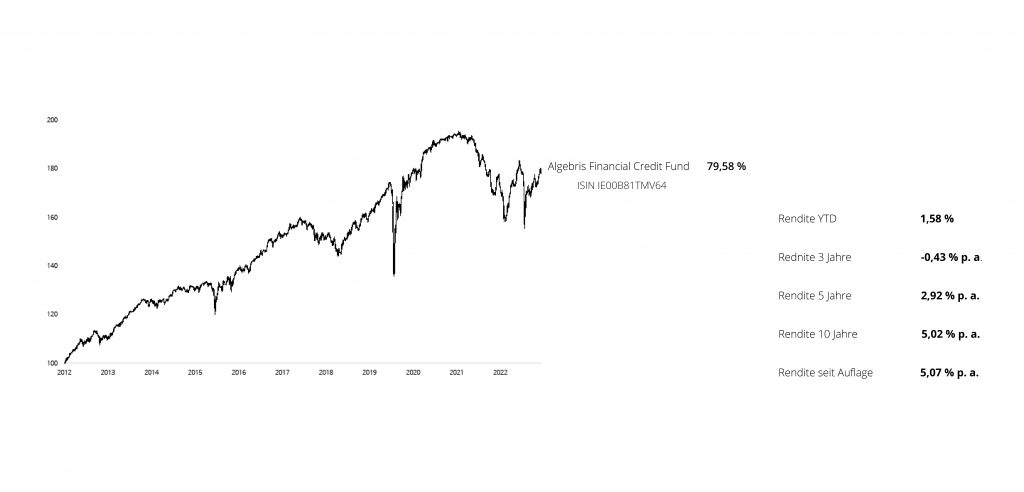

Da wir unseren Kunden die Möglichkeit geben wollen, von dieser Sondersituation zu profitieren, haben wir geprüft, inwieweit existierende CoCo ETFs oder aktiv gemanagte CoCo Fonds für unsere Kunden infrage kommen. Nach eingehender Analyse haben wir uns dafür entschieden, den Fonds Algebris – Financial Credit Fund als neuen Baustein Y1 in unseren gelben FairHorizont (Investments für 7 – 10 Jahre) mit aufzunehmen:

Das Managementteam um Davide Serra befasste sich schon vor der globalen Finanzkrise mit Bankkapital und hat seit Fondsauflegung ausgezeichnete Ergebnisse erreicht. Der Fonds konnte vergleichbare Indizes, ETFs und aktiv gemanagte Fonds sowohl auf der Ertrags- als auch auf der Risikoseite klar schlagen, weshalb wir ihn unseren Kunden guten Gewissens empfehlen können. Wie bei der Fairmögensberatung üblich, empfehlen wir eine Fondsvariante, welche keinerlei Vertriebsgebühren enthält und dadurch anstatt einer jährlichen Kostenquote von 1,97 % lediglich eine Kostenquote von 0,59 % aufweist. Zudem fallen keinerlei Ausgabeaufschläge an.

Innerhalb des laufenden Jahres 2023 konnte der Baustein eine Rendite von 1,58 % verzeichnen. Die Yield to Worst liegt wiederum zurzeit bei 7,80 % p. a.

Die Yield to Worst zeigt die Mindestrendite, die für den Fonds erzielt wird, vorausgesetzt, die Bank kommt nicht in Schwierigkeiten.

Aufgrund der zuvor genannten Risiken raten wir aber nur einen kleinen Teil Ihres Kapitals in diese Anlageklasse zu investieren. Wir empfehlen einen maximalen Anteil von 10 % am Gesamtdepot.

Falls Sie weitere Fragen zum Algebris – Financial Credit Fund haben, stehen wir Ihnen gerne zur Verfügung. Zögern Sie nicht, uns zu kontaktieren – wir freuen uns darauf, Sie zu beraten!