Quartalsbericht Nr. 3/23: Die aktuelle Entwicklung der Finanzmärkte

Nachdem das erste Halbjahr sehr sonnig verlief und sowohl steigende Aktien- als auch Anleihenkurse mit sich brachten, zogen im dritten Quartal ein paar Gewitterwolken auf. Speziell die Monate August und September präsentierten eine Art Echo des Börsenjahres 2022 – sprich erneut steigende Zinsen am langen Ende, fallende Kurse von Technologie- und Wachstumsaktien gepaart mit Stabilität bei „Value Aktien“ (niedrig bewertete Aktien) und Kursgewinnen in Indien. Allerdings waren die Kursverluste bei weitem nicht so ausgeprägt wie im Vorjahr.

Anleihen oftmals wieder im Minusbereich

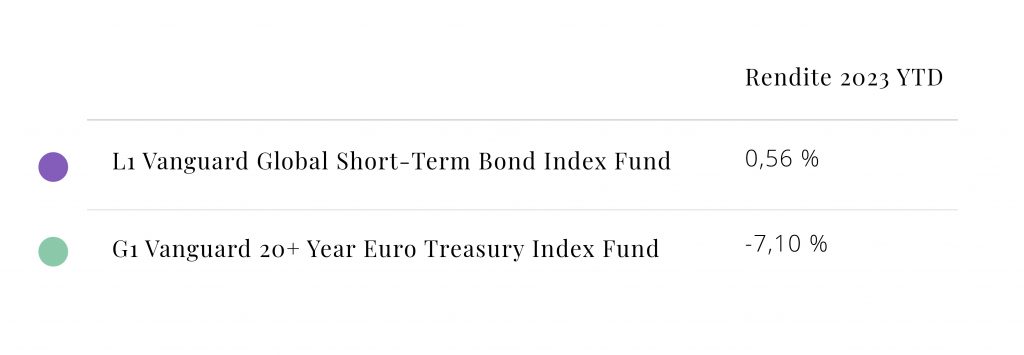

Am unerfreulichsten ist die Entwicklung bei Anleihen mit mittlerer bzw. langer Laufzeit. Hier sind fast alle Gewinne des ersten Halbjahres wieder verloren. Anleihen mit einer Laufzeit von mehr als 20 Jahren zeigen sogar wieder hohe einstellige Kursverluste (G1). Anleihen mit kurzer Laufzeit konnten ihre Gewinne allerdings halten oder gar ausbauen, da sie nicht von Kursveränderungen länger laufender Anleihen abhängig sind (z. B. L1).

Grundsätzlich gilt die Regel: „Je länger die Laufzeit einer Anleihe ist, desto stärker leidet sie unter steigenden Zentralbank- und Kapitalmarktzinsen und weist infolgedessen höhere Kursverluste auf“

Der Grund für die schwache Entwicklung der Anleihen im August und September war vor allem die Tatsache, dass sowohl die EZB als auch die amerikanische Notenbank FED sehr deutlich machten, dass sie sich einerseits am Ende der Zinssteigerungen wähnen, sich andererseits aber nicht in der Lage sehen, ihre Referenzzinsen im Jahr 2024 nennenswert zu senken. Die neue Botschaft lautet „higher for longer“ – also auch auf mittlerer Sicht ein höheres Zinsniveau. Diese Botschaft hatten die Finanzmarktteilnehmer so offenbar nicht erwartet und zum Anlass genommen, Anleihen mit mittlerer bzw. langer Laufzeit zu verkaufen.

Die Portfoliobausteine P1 bis P3, die wir als Standardlösungen für kurze bis mittlere Anlagehorizonte (FairHorizonte) empfehlen, konnten entweder Kursgewinne oder nur ganz geringe Verluste von etwa 0,5 % verzeichnen. Dies liegt daran, dass diese Portfoliobausteine neben Anleihen auch eine geringe Aktienquote an „Value Aktien“ beinhalten.

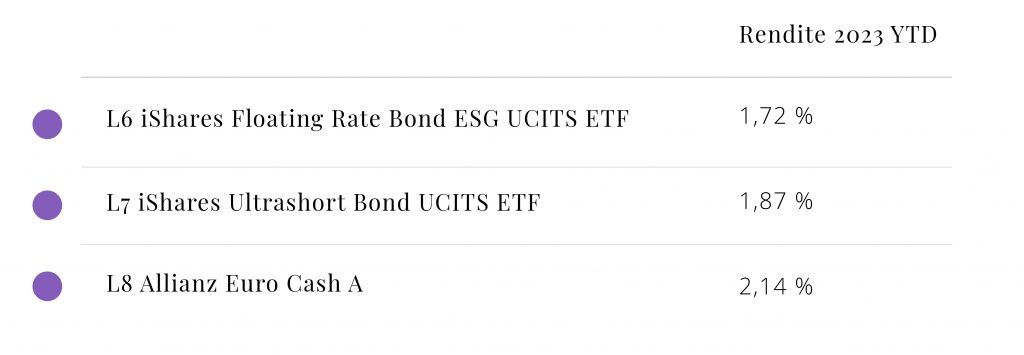

Unsere neuen Geldmarktbausteine (L6, L7 und L8), die als Parkplatz für „unentschiedenes Geld“ dienen, haben aufgrund ihrer sehr kurzen Laufzeit keinerlei Kursverluste zu verzeichnen und profitieren von den nach wie vor steigenden Zinsen. Sie sind im aktuellen Umfeld eine sehr attraktive Lösung.

Auch Aktien verlieren an Rendite

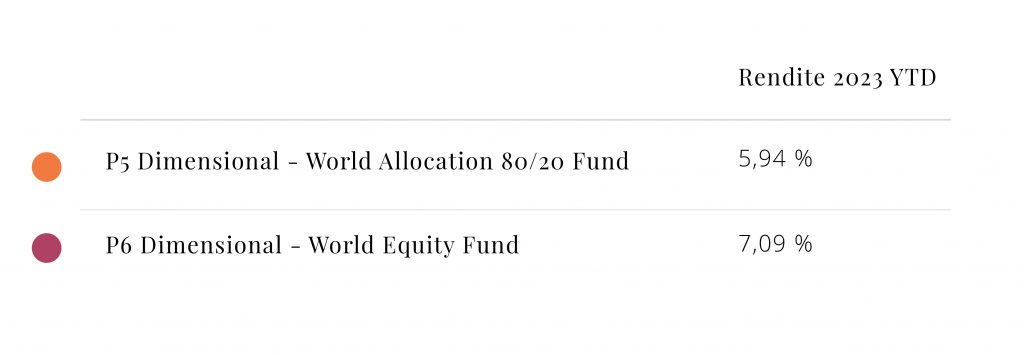

Bei unseren Renditebausteinen gab es im dritten Quartal ebenfalls einen Favoritenwechsel. Die Multi-Faktor-Indizes der Dimensional Familie, die eine Übergewicht bei „Value Aktien“ aufweisen, mussten nur sehr geringe Kursverluste verzeichnen.

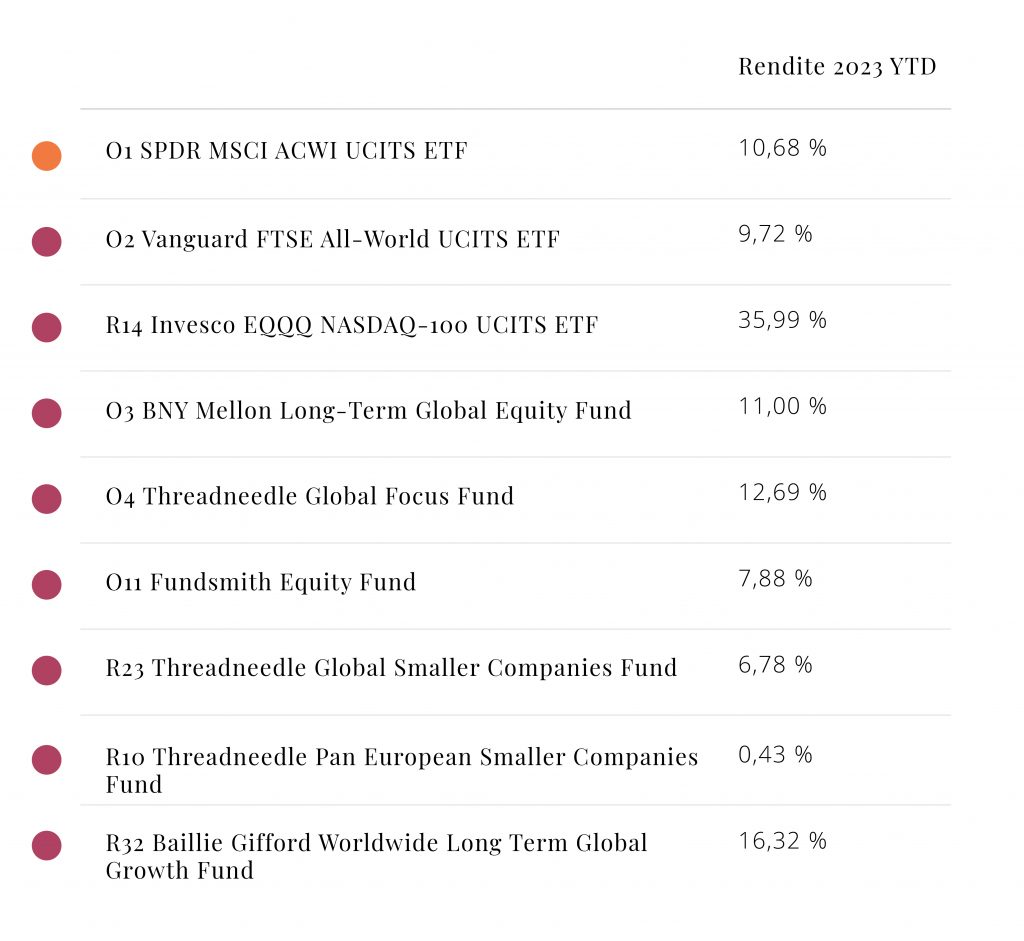

Die breit gestreuten Aktienindizes der MSCI und FTSE Russel Familien zeigen nach wie vor zweistellige Kursgewinne für das Gesamtjahr (O1, O2). Der Nasdaq 100 Index (R14), unsere aktiv gemanagten Bausteine (BNY/Walter Scott O3, Threadneedle Global Focus O4 und Fundsmith O11) sowie die aktiven Bausteine, die sich in kleinen und besonders stark wachsen- den Firmen tummeln (Threadneedle Global Smaller Companies R23, Threadneedle Pan European Smaller Companies R10 und Baillie Gifford R32), mussten dagegen ein paar Prozentpunkte abgeben. Dennoch konnten sie einen Großteil der Gewinne des ersten Halbjahres beibehalten.

Hier erhalten Sie kostenlos unsere ausführliche Marktanalyse zum dritten Quartal 2023 inklusive aller Zahlen, Fonds, ETFs und deren beispielhaften Portfoliokombinationen.

Entwicklung des US-Dollars

Ein weiterer Faktor, der die globalen Finanzmärkte den Rückwärtsgangs einstellen ließ, war die erneute Stärkung des US-Dollars. Von Ende Juni bis Ende September hatte die amerikanische Währung wieder etwa 5 – 7 % an Wert gegenüber den wichtigsten Währungen gewonnen. In der Regel führt ein steigender Dollar zu fallenden Kursen an den Finanzmärkten, da er auf Kapitalmarktteilnehmer, die sich in US-Dollar verschulden, in etwa, wie eine Zinsanhebung wirkt. Zu guter Letzt stieg im September auch der Ölpreis wieder an, welcher ebenfalls inflationstreibend wirkt und für Unruhe sorgt.

Inflationsentwicklung

Auch wenn das dritte Quartal wieder Unruhe gebracht hat, dürfen wir nicht vergessen, dass sich in Amerika und auch Europa die Kerninflationsrate nennenswert zurückgebildet hat. In Amerika liegt die Rate mit 4,35 % unterhalb des kurzfristigen Zentralbankzinses von 5,25 – 5,50 %. Im Euroraum liegt die Kerninflationsrate mit 4,50 % genau auf der Höhe des EZB-Referenzzinssatzes. Da die kurzfristigen Zentralbankzinsen in der Regel die aktuelle Inflation ausgleichen sollten, wird deutlich, dass beide Zentralbanken vermutlich einen Großteil ihrer Arbeit erledigt haben und entweder nur noch marginal oder überhaupt nicht mehr die Zinsen anheben müssen. Auch die mittel- bis langfristigen Inflationserwartungen der Kapitalmarktteilnehmer, die bei etwa 2,5 % p. a. liegen, deuten darauf hin, dass das Inflationsgespenst so langsam wieder verschwindet.

Ausblick für das verbleibene Jahr

Insgesamt sind die globalen Bewertungen von Aktien und Anleihen mit Ausnahme des Technologiesektors relativ attraktiv und Anleger sollten derzeit sowohl bei Aktien- als auch bei Anleiheninvestments belohnt werden.

Jedoch haben die starken Kursbewegungen des Nasdaq 100 Index und der aktiv gemanagten Bausteine zu recht hohen Bewertungen geführt und daher liegen die Risikoprämien aktuell nur bei etwa 5 % p. a., also unter- halb des langfristigen Zielkorridors von 6 – 8 % p. a. Es kann daher sein, dass diese Strategien nach wie vor ein wenig durchatmen Müssen und sich kurzfristig eher unterdurchschnittlich entwickeln könnten. Auf lange Sicht sind wir hier aber uneingeschränkt auf der Käuferseite, da Aktien in diesen Segmenten historisch betrachtet überdurchschnittliches Wachstum bei überdurchschnittlicher Profitabilität aufweisen.

Wenn Sie noch mehr über das letzte Quartal erfahren möchten, laden Sie sich unseren neuesten Quartalsbericht herunter.