Inwieweit beeinflusst der Investitionszeitpunkt die Rendite? Diese Frage umtreibt fast alle Investoren. Während zweifelhafte Webseiten vermitteln, dass erfolgreiches und langfristiges Market Timing für jeden möglich ist, propagieren Börsenmogule wie Warren Buffett die Buy and Hold Strategie. Doch wie schneiden beide Strategien im Vergleich ab? Die Fairmögensberatung hat dies im Folgenden näher untersucht.

Was bedeutet Market Timing?

Unter Market Timing versteht man, dass Investoren versuchen, für ein Investment den günstigsten Einstiegs- bzw. Ausstiegspunkt zu identifizieren, um möglichst hohe Renditen zu realisieren. Ein günstiger Einstiegspunkt ist z. B. der Kauf von Fondsanteilen zu einem möglichst niedrigen Kurs. Ein günstiger Ausstiegspunkt wiederum ist, Anteile bei einem hohen Kurs dementsprechend teurer zu verkaufen.

In der Theorie klingt dieses Vorgehen simpel, doch in der Realität handelt es sich bei Market Timing um ein schweres Unterfangen. Investoren brauchen einen umfassenden Marktüberblick und zudem die nötige Expertise, um Marktbewegungen präzise vorhersagen zu können. Dennoch bleiben kurzfristige Kursbewegungen weitestgehend unberechenbar. Auch viele institutionelle Investoren wie aktive Fondsmanager scheitern am Market Timing. Nur knapp 26 % der aktiv gemangten Fonds schafften es über die letzten 10 Jahre den Markt zu schlagen.

Daher bleibt erfolgreiches Market Timing insbesondere über einen langen Zeitraum oft unerreichbar. Gleichzeitig kommt es bei dieser Strategie häufiger zu Depotumschichtungen, da öfters Käufe bzw. Verkäufe getätigt werden. Abhängig von den Depotanbietern kann dies steigende Handelskosten bedeuten. Außerdem erhöhen sich die Kapitalerträge, welche ggf. versteuert werden müssen.

Das Gegenteil von Market Timing – Buy and Hold

Konträr zu Market Timing existiert die Strategie des „Buy and Hold“. Investoren legen dabei ihr Geld langfristig und unabhängig von den Kursen an. Auch auf zukünftige Kursschwankungen wird nicht panisch reagiert. Doch wer kann auf einen Schlag z. B. 100.000 € anlegen und diese die nächsten 20 Jahre liegen lassen? Wahrscheinlich die wenigsten. Daher unterscheidet die Fairmögensberatung zusätzlich zur Einmalanlage zwischen zwei weitere Strategien beim Buy and Hold Investing:

- 1. Einmal jährlich einen relativ hohen Betrag einzahlen

- 2. Einen monatlichen Sparplan einrichten und somit regelmäßig kleine Summen einzahlen

Doch wie unterscheiden sich diese Strategien in ihrer historischen Rendite und wie hoch ist die Differenz zu einem Investor, der Market Timing erfolgreich umsetzen konnte (Timely Investor) und einem Investor, der jeweils zum schlechtesten Zeitpunkt investiert hat (Untimely Investor)?

Die Ergebnisse der Fairmögensberatung sind eindeutig. Der Aufwand, den bestmöglichen Kaufzeitpunkt zu identifizieren, liegt in keinem Verhältnis zu der Mehrrendite. Vielmehr sollte man so schnell wie möglich mit dem Investieren anfangen und auch ggf. monatliche Sparpläne nutzen, um langfristig Vermögen aufzubauen.

Empirische Analyse

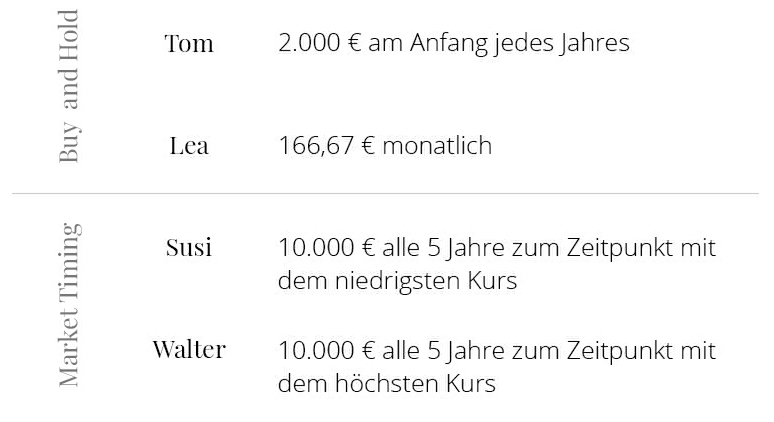

Die Fairmögensberatung hat für ihre empirische Analyse verschiedene Indizes sowie ihre historische Performance über einen Zeitraum von bis zu 50 Jahren untersucht. Unter anderem haben wir die durchschnittliche jährliche Rendite berechnet und die Endsumme des Investments bestimmt. Insgesamt wurden vier verschiedene Szenarien erstellt, die sowohl die Buy and Hold als auch Market Timing Strategie widerspiegeln:

- 1. Tom: Tom ist 25 Jahre alt und arbeitet als Vertriebler. Er erhält jedes Jahr zum Ende des Jahres einen Bonus von 2.000 €. Dieses Geld legt er jeweils am ersten Tag des neuen Jahres an.

- 2. Lea: Lea ist in der Ausbildung. Obwohl ihr Gehalt noch relativ gering ausfällt, möchte sie schon die ersten Investitionen tätigen und investiert monatlich 167 €.

- 3. Susi: Susis Hobby sind die Finanzmärkte. Stundenlang sitzt sie vor dem Computer und analysiert potenzielle Finanzmarktbewegungen. Durch dieses Vorgehen in Kombination mit einer Prise Glück schafft sie es, 10.000 € in einem Fünf-Jahres-Intervall jeweils am Tag mit dem niedrigsten Kurs zu investieren.

- 4. Walter: Walter ist der Pechvogel in der Runde. Er investiert 10.000 € in einem Fünf-Jahres-Intervall zum schlechtesten Zeitpunkt, wo die Kurse am höchsten notieren.

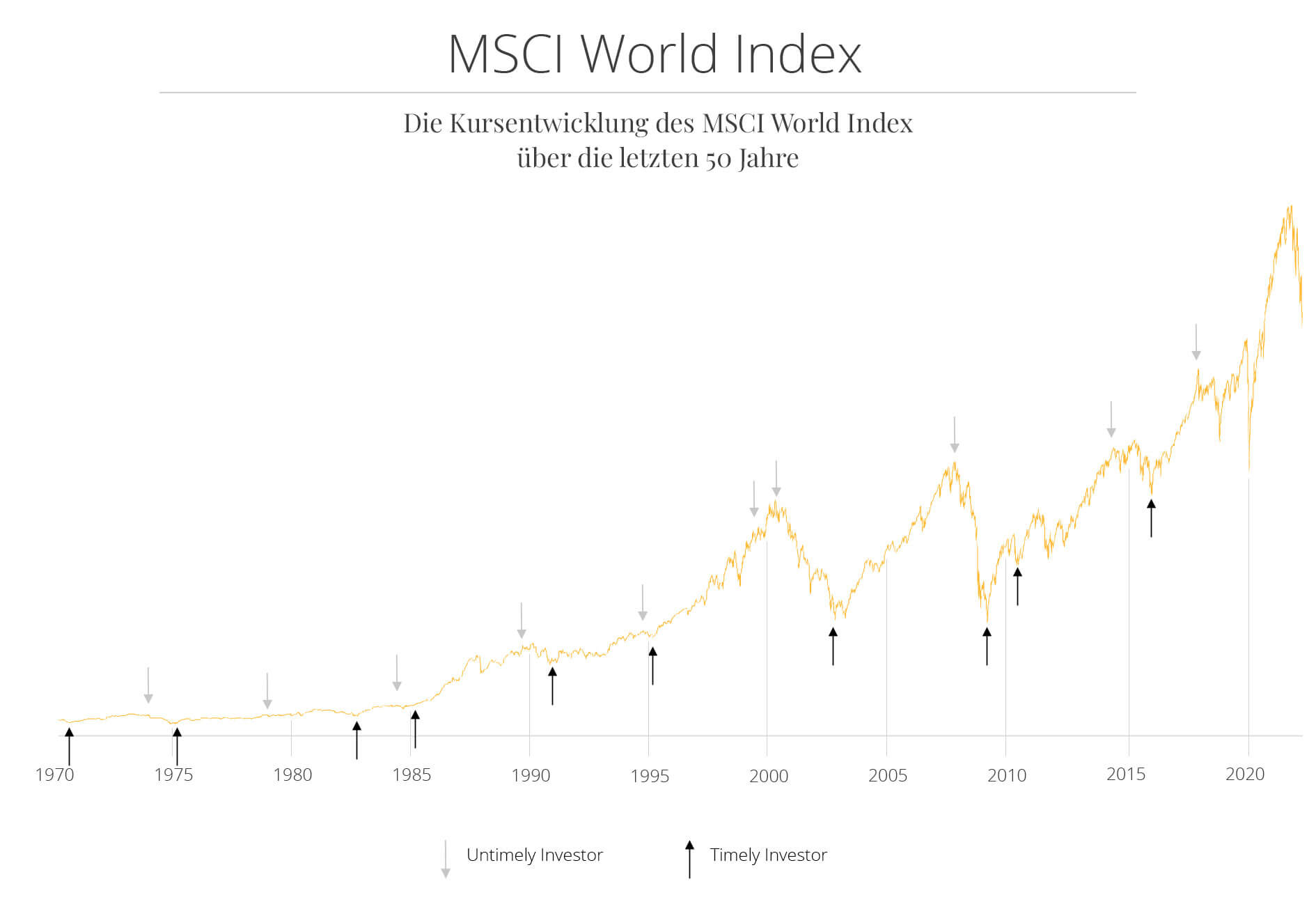

Market Timing am Beispiel des MSCI World Index

Die Grafik stellt den Kursverlauf des MSCI World Index über die letzten 50 Jahre dar. Farblich hervorgehoben sind die höchsten sowie niedrigsten Tageskurse innerhalb des Fünf-Jahre-Intervalls. Diese Zeitpunkte markieren die Investitionen des Untimely Investors (Walter) bzw. Timely Investors (Susi).

Die Analyse zeigt, dass Susi die höchste Rendite zu verzeichnen hat. Knapp dahinter mit einer Differenz von circa 91.000 € liegt Tom. Betrachtet auf den Anlagehorizont von 50 Jahren ist dieser Unterschied nur geringfügig. Das Gleiche gilt für Lea. Auf dem letzten Platz mit der niedrigsten Rendite liegt Walter. Obwohl er immer zum schlechtesten Zeitpunkt investierte, hat sich sein investiertes Kapital von 100.000 € knapp verzehnfacht.

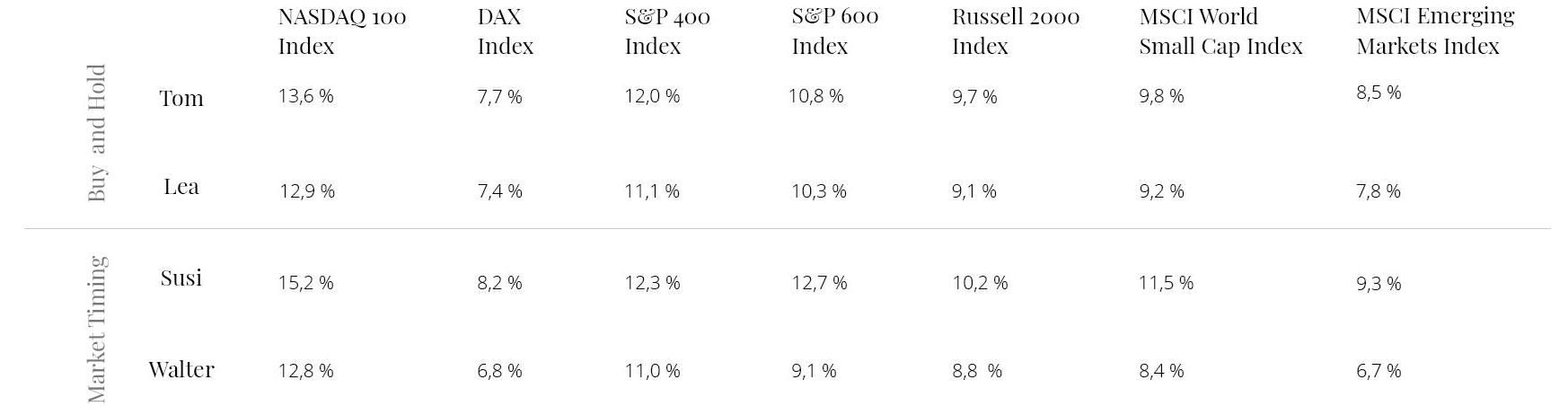

Bei unserer Analyse haben wir noch weitere Indizes berücksichtigt. Aufgrund von verschiedenen Untersuchungszeiträumen wurde auf die Darstellung der Endwerte verzichtet. Stattdessen zeigt die folgende Tabelle die annualisierte Rendite. Hier finden Sie ergänzend die Endwerte und grafischen Darstellungen der übrigen Indizes. Die Aussagen bezüglich des MSCI World Index werden dabei bestätigt.

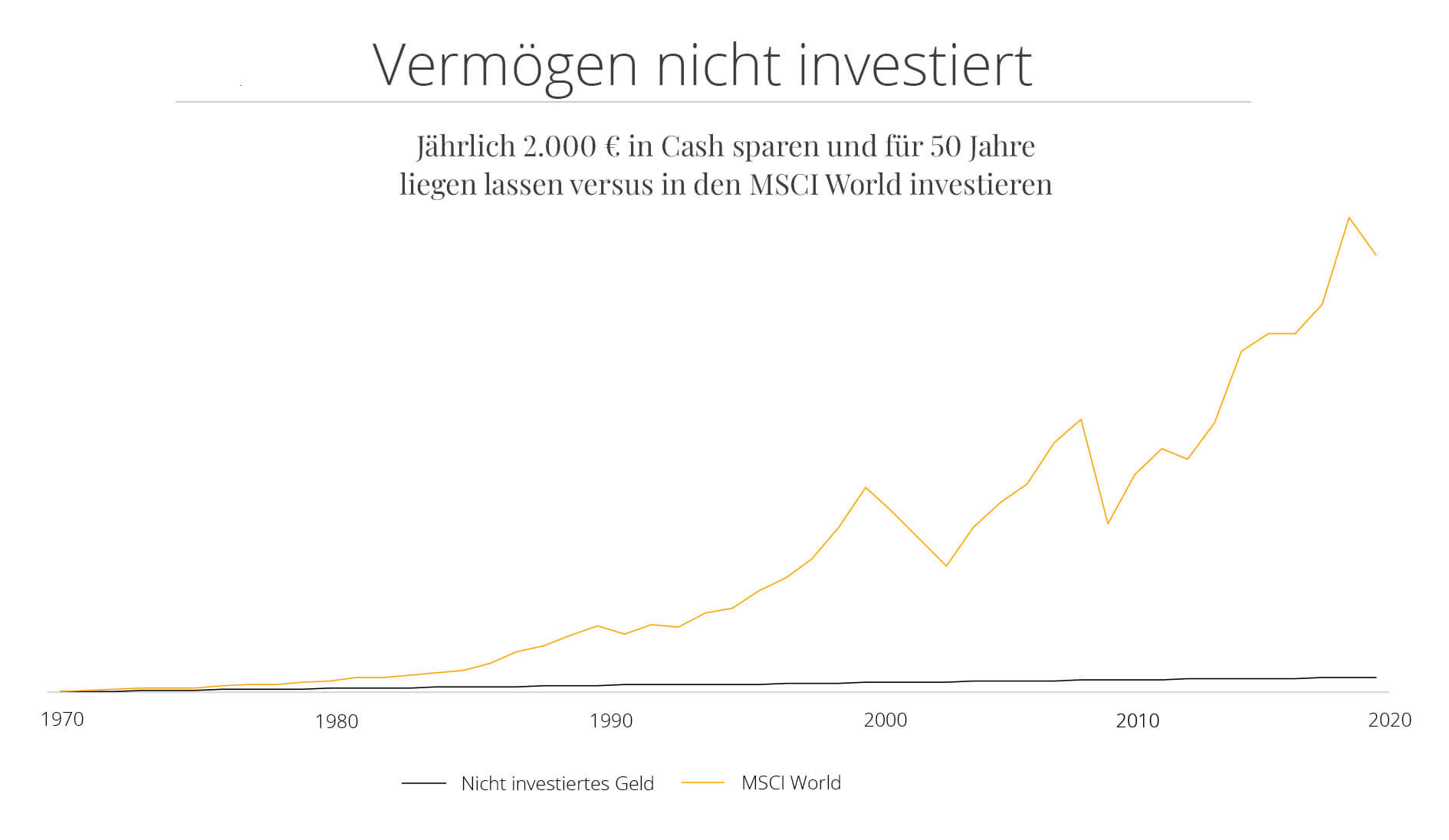

Eine Person haben wir vergessen. Konrad wartet immer auf den perfekten Zeitpunkt zum Investieren, doch traut sich schlussendlich nie, sein Kapital anzulegen. Die 2.000 €, die er jährlich über einen Zeitraum von 50 Jahren anlegen hätte könnten, liegen daher auf einem Sparbuch mit 0 % Zinsen.

Nach 50 Jahren bleiben Konrad nur 66.400 € der nicht investierten 100.000 €. Dies bedeutet einen Wertverlust von fast 40 %, welcher allein der Inflation geschuldet ist. Hätte er stattdessen das Geld in den breitgestreuten MSCI World Index investiert, hätte er knapp das Zehnfache seines Investments zu verbuchen.

Unsere Analysen zeigen, es zahlt sich langfristig immer aus, mit dem Investieren anzufangen. Es ist nahezu unmöglich, regelmäßig Tiefststände am Markt zu erkennen. Realistischerweise besteht die beste Maßnahme, die ein Langzeitanleger auf der Grundlage unserer Analyse ergreifen kann, darin so bald wie möglich zu investieren, unabhängig vom aktuellen Stand des Aktienmarktes. Ob Investoren dies schlussendlich einmal im Jahr tun oder monatlich einzahlen, ist so gut wie egal. Die Renditedifferenz ist oft nur marginal.

Besonders monatliche Sparpläne haben ihre Vorteile:

- 1. Durch einen bei der Fairmögensberatung eingerichteten Sparplan wird das Geld z. B. einmal monatlich automatisch investiert. Dies verhindert einen unnötigen Aufschub des Investments. Gleichzeitig fängt man erst gar nicht mit dem Market Timing an, da die Sparplanausführungen immer am 01. bzw. 15. eines Monats stattfinden.

- 2. Mit einem Sparplan investiert man in wirtschaftlich vorteilhaften Situationen (niedriger Kurs) oder auch in ungünstigen Zeiten (hohe Kurse). Bei einem Einmalinvestment ist man währenddessen nur dem einmaligen Kaufkurs ausgesetzt.

- 3. Im Vergleich zu einem einmalig hohen Investment werden monatlich kleinere Beträge abgebucht. Diese Ausgaben können einfach bei der Planung der monatlichen Ausgaben berücksichtigt werden.

Wann soll man mit dem Investieren anfangen?

Moment mal, haben wir nicht gerade noch behauptet, dass es egal ist, wann man investiert? Ja, das stimmt, doch einen entscheidenden Punkt sollten Investoren für das langfristige erfolgreiche Investieren berücksichtigen: „So früh wie möglich anfangen!“

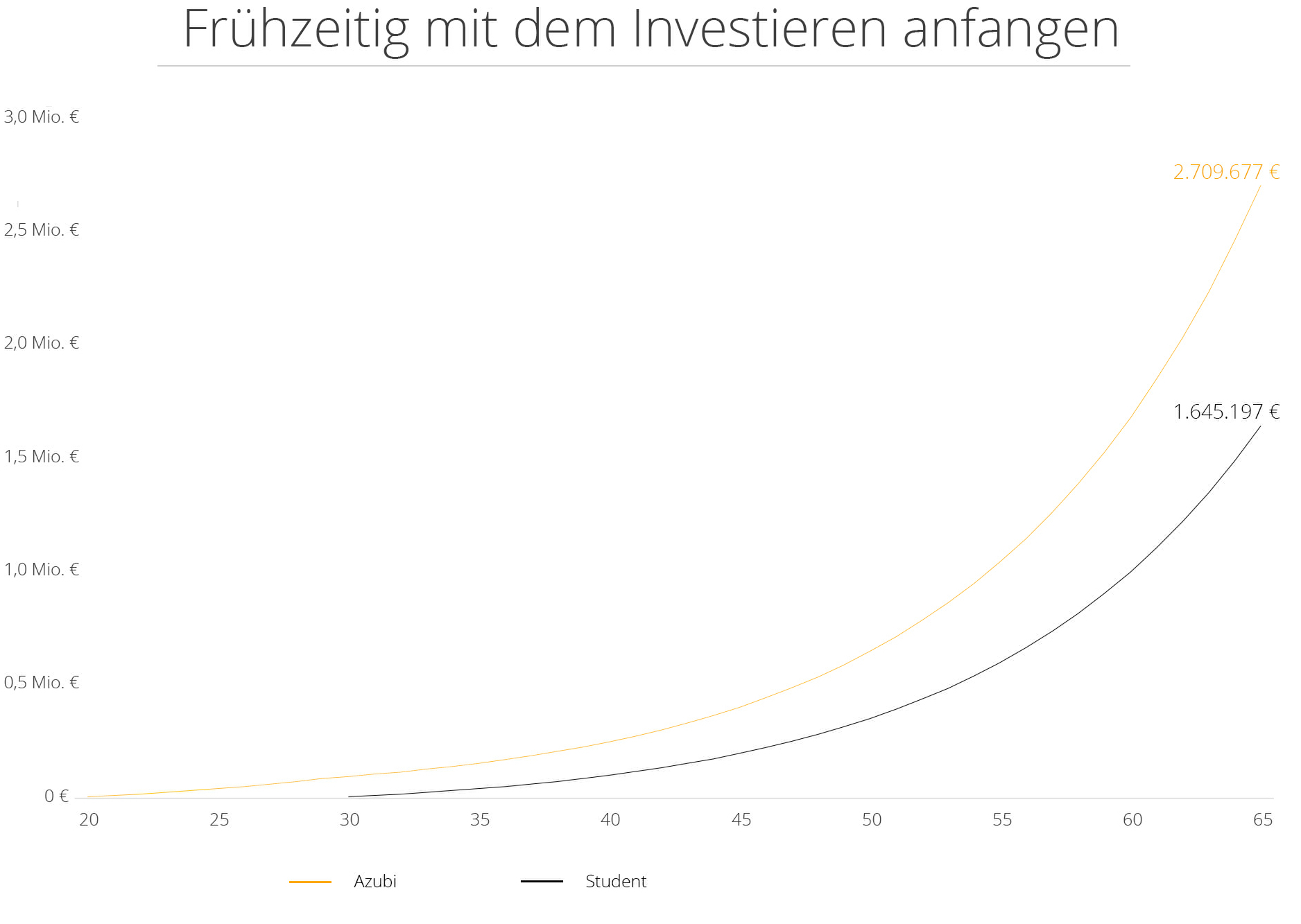

Da folgende Beispiel orientiert sich an einer Beispielrechnung aus dem Buch „The Barefoot Investor“ von Scott Pape. Der erste Investor, ein Azubi, hat nur wenig Geld zur Verfügung und wohnt noch bei seinen Eltern. Dennoch entscheidet er sich im Alter von 20 mit dem Investieren anzufangen und spart fleißig, um jährlich 5.000 € anzulegen. Dies macht er bis zu seinem 30sten Lebensjahr. Danach investiert er kein neues Kapital mehr. Währenddessen wartet der zweite Investor, ein Student, mit seinem ersten Investment, bis er sein Studium beendet hat und arbeitet. Daher investiert er die ersten 5.000 € mit 30 Jahren. Danach legt er bis zu seiner Rente (65 Jahre) jährlich weitere 5.000 € an.

Obwohl der Student insgesamt 125.000 € mehr an Kapital investiert hat. Ist sein Vermögen zum Rentenbeginn im Vergleich zum Azubi mehr als 1 Mio. € geringer. Aufgrund des früheren Startzeitpunkts und dem daraus resultierenden Zinseszinseffekt ist der Azubi klar im Vorteil. Während der Zinseszins in den anfänglichen Jahren eher weniger auffällt, wird er vor allem in den späteren Jahren sehr deutlich. So hat zum Beispiel auch Warren Buffett den Großteil seines Vermögens erst erworben, nachdem er 70 Jahre alt war. Grund dafür ist auch hier wieder der Zinseszins. Die Moral der Geschichte: „So früh wie möglich mit dem Investieren anfangen, um vom Zinseszinseffekt zu profitieren!“

Fazit

Die täglichen Analysen der Finanzmärkte ist nicht nur zeitintensiv, sondern auch stressig. Welcher Investor hat die Zeit, zahlreiche Grafiken zu analysieren und den richtigen Kauf- bzw. Verkaufszeitpunkt zu identifizieren? Unsere Analysen zeigen, die Mehrrendite von erfolgreichem Market Timing steht in keinem Verhältnis zu dem Aufwand. Außerdem ist es unrealistisch oder gar unmöglich, eine „perfekte Susi“ zu sein. So glauben viele Investoren den besten Zeitpunkt identifiziert zu haben, was wiederum zu unerwarteten Schwankungen führt.

Stattdessen empfiehlt die Fairmögensberatung die Buy and Hold Strategie. Gleichzeitig zahlt es sich aus, rechtzeitig mit dem Investierten anzufangen. Besonders monatliche Sparpläne sind für viele Investoren interessant und bieten historisch betrachtet attraktive Renditen. Wichtig ist, auch in schwierigen Zeiten Sparpläne ausführen und von den niedrigen Kursen zu profitieren. Wie wir bei der Fairmögensberatung gerne sagen: „Loslegen, anlegen, hinlegen. Ihr Geld soll arbeiten, nicht Sie!“

Wir beantworten Ihre Fragen

Wir freuen uns, Sie auf Ihrem Weg zu Ihrem ersten Investment begleiten zu können. Schnelle Antworten auf häufig gestellte Fragen finden Sie in unseren FAQ. Für Anregungen, Fragen zu ihrem Portfolio oder unserem Angebot, sind wir zwischen 9:30 und 18:00 Uhr per Chat oder E-Mail zu erreichen.